2015-07-11 04:13:49 聯合報 記者孫中英/台北報導

過去一年,壽險業「無活絡」債券部位大幅增加,有壽險公司為衝刺獲利,藉處分無活絡債券部位,美化財務報表。由於無活絡債券不用評價、卻隨時可賣,金管會保險局認為,部分壽險公司處分無活絡債券,已有「操縱損益」之嫌。

保險局原要訂定應注意事項,擬規定壽險公司處分無活絡債券上限自10%降至3%,但壽險業全面反彈、沒有一家贊成,雙方僵持不下。

保險局已決定,本(7)月底前,再召集大型壽險公司開會,將要求保險業新增債券部位,比照107年上路的IFRS 9金融資產分類標準,同時想辦法減持(downsize)現有無活絡債券部位。

金融海嘯後,市場波動度變大,擁有龐大債券部位的台灣壽險業,每隔一段時間,就來場「搬債大作戰」,以擴充淨值,並伺機處分衝刺獲利。2012年,因應歐債風暴,多家壽險公司將「持有到期」會計科目項下債券,全數搬到「備供出售」項下,當時搬債規模高達1.5兆台幣。

依照會計原則,壽險業搬光持有到期債券後,兩年不能再有此科目;但自去年開始,「兩年」期滿,壽險業再度進行債券資產重分類,此時大家相中的科目,是「無活絡」債券。

壽險業者說,無活絡債券,顧名思義,就是市場不活絡,沒有市場報價的商品,既不用做市場評價還隨時可賣,等於隨時可創造獲利。對保險業來說,無活絡其實「非常活絡」。

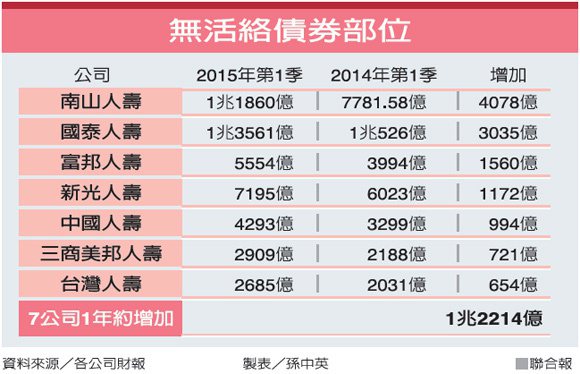

金管會發現,過去一年壽險業無活絡債券部位大增,決定出手管理。根據各公司財報,前7大公司,包括南山、新光、台壽、中壽、國泰、富邦、三商美邦人壽,自去年首季到今年首季,無活絡部位共增加1.22兆多元,幾乎跟3年前的1.5兆「搬債」規模差不多。

主要公司中,南山人壽無活絡債券增幅最大。南山去年第1季底,無活絡部位7781億,今年首季已擴大到1.18兆多元,增加4078億,南山無活絡部位占整體金融資產比率,也自去年30%衝到今年首季底的41%,增幅居前7大公司之首。

圖/聯合報提供

新聞眼/反對監管 業者以拖待變

有一名資深金融業者這樣形容,「平常不用評價、缺錢大家就賣,隨時可拿來window dressing(美化)財務報表」,這就是無活絡債券在市場的「新定義」。

自去年起,壽險業無活絡債券部位明顯增加,金管會保險局去年下半年就打算出手管理,卻碰到異常大的阻力,至今還在跟業者討價還價,無法貫徹政令。

金管會金檢時發現,許多壽險公司放在「無活絡」項下的債券投資,根本不符合這項會計原則,且壽險業處分無活絡債券,欠缺「判斷標準」;且既然這些債券商品「不活絡」,各公司就應「持有至到期」才能賣,但有些保險公司真的是「愛賣就賣」。

儘管只是少數公司破壞遊戲規則,但金管會打算介入時,壽險業卻一面倒的反對,關鍵原因就是各公司都有龐大的債券部位,分類稍一不慎,會影響到公司未實現損益和淨值;且若保險局介入,限制壽險業處分無活絡債券,壽險業者怕利率未來反轉時,目前無活絡帳上的大筆未實現獲利,將只是曇花一現。

自民國107年起,金融保險業全面接軌IFRS 9最新金融資產分類原則,現行所有會計分類全部得「打掉重練」,且壽險業自106年開帳日起開始適用,眼看「交接時刻」只剩不到一年半,壽險公司反對金管會監管無活絡債券,其實也是「以拖待變」。

雖然一年多後,因為須適用新會計準則,壽險業都得「重新做人」,但不代表現在搬動債券部位來拉抬獲利,這種行為,就值得嘉獎。

金融保險業者過度倚賴會計操作、操控損益,所產生的都不是「經常性獲利」,得來的盈餘虛無飄渺,股東不見得能享受到,對保戶也不見得是好事。

閱讀秘書/無活絡債券 投資彈性較大

壽險業債券投資,目前有四種會計分類;包括「備供出售、交易目的、持有到期、無活絡」。

無活絡債券投資,是指一些沒有活絡市場的公開報價、且具固定或可決定收取金額的債務商品投資,例如CDO(抵押債務債券),就列在此項下。無活絡的資產,在有未實現獲利時可隨時出售認列獲利,若是虧損就以成本列帳。

對壽險公司來說,彈性最大之處在於,債券部位放進無活絡項下,就不用評價,因此,市場債券價格若大幅走跌、也不影響公司淨值,但業者若缺錢,可隨時處分、提高獲利。

但金管會已宣布台灣會計準則與國際接軌,107年起,壽險業金融資產分類須比照IFRS 9,屆時將沒這種「取巧的」無活絡科目再供業者運用。

無活絡市場

壽險業金融資產分類情況

壽險操縱損益 金管會盯上

記者彭禎伶/台北報導

「平時不用評價、賣了可衝獲利」讓金管會盯上壽險業「無活絡市場債券」;壽險公會也「忍痛斷腕」,建議從明年起各公司新購入的債券一律不得放入無活絡市場項下,但金管會仍是要求壽險公會要儘速定出統一的無活絡市場定義,不能所有債券都置入。

影響所及,明年壽險業債券一是放在「備供出售」項下,但漲跌可能影響淨值,要不就是得放入「持有到期」,每年不能賣太多債。

金管會官員表示,壽險業放在無活絡市場部位的債券近年大幅攀升,到今年首季已達新台幣5.6兆元,躍升為壽險業最大資產會計科目,且有些公司動輒把備供出售項下、或是明明有次級市場的債券改放入無活絡市場項下,金管會認為有「操縱獲利」嫌疑,要求壽險公會提出改善方案。

壽險業者表示,這項議題討論逾一年半,最早是金管會主委曾銘宗回應立委質詢時,要求壽險業資產不能動不動搬來搬去、不斷重分類;接著就是檢查局質疑各壽險公司債券分類的依據,認為業界沒有齊一的標準,有公司甚至把中央政府公債、國際板債券都放入無活絡項下。

後來證期局提醒保險局要注意未來9號公報上路,將沒有無活絡市場項目,目前5兆多債券可能面臨重分類。

由於討論一年半一直無法有結論,有人認為應要求各公司對無活絡市場的債券重分類;也有方案認為要求無活絡項下的債券一年只能賣10%或3%。

近期壽險公會已將建議案遞給保險局,承諾明年起新購的債券一律不准放入無活絡,但會計界又有意見,認為不符會計原則,因此壽險公會明(17)日將再開會討論,是否訂出客觀、統一的無活絡市場「定義」,預計8月才可能交給保險局。

「無活絡市場」項下資產的特色是免依市價評價及列帳,只要附註揭露,即債券價格漲跌不影響淨值及損益,但又不像「持有到期」的債券,有一定比率的出售限制,賣太多可能會被強制要求重新分類。

2013年起陸續因為美國量化寬鬆政策(QE)要退場,美債價格巨幅反彈,當年壽險業帳上債券未實現利益快速蒸發,若是放在「備供出售」,則淨值動輒單季少掉數百億元到上千億元,若是放在「持有到期」,價格好時無法迅速大量出售、實現獲利,因此各公司就全數放在無活絡市場,造成無活絡項下資產在2014年一年內暴增1.4兆元,今年首季也增加2,881億元,是各項資產中增加最多的類別。(工商時報)

9號公報107年上路 金融業影響大

記者彭禎伶/台北報導

國際會計準則9號公報預計2018年上路,屆時會計科目分類又會與現行34號公報大不相同,除了沒有「無活絡市場」項目,資產確定類別後就不能再任意重分類,否則公司要重訂操作經營模式。

此外,金融業的授信資產須依預期損失反應在財報上,對金融業衝擊將很大。證期局預計明年先調查可能影響,再決定是否跟進國際9號公報上路時程。

台灣的會計制度已確定要與國際接軌,未來國際間的新會計公報,台灣都是採逐號認可,今年第3季證期局即是在調查15號公報的影響性,這號公報預計2017年上路,主要衝擊到電信業、生技及遊戲軟體等公司的客戶合約、智慧財產權等列帳、及認列收益的時點,證期局預計9月底會確定15號公報對國內上市櫃公司的影響性,再決定是否跟進國際的實施時間。

至於9號公報未來即是將所有金融資產分為三大項,即公允價值進損益表、公允價值進綜合損益表,另外就是攤銷後成本,同時分類方式嚴格,如股權類投資,企業可以指定放入公允價值進綜合損益項下,債券則是要確定是收取固定收益且必要時會出售,才能放入,且一投資就要指定分入項目,不能輕易更改,未實現利益也不能分配利益。證期局表示,現行金融業可自行決定重分類,債券分類動輒改來改去、定義不清,且很少持有到期,未來9號公報上路後,若要重分類,公司要舉證自家投資經營模式有重大改變,因此債券投資分類已不同,工程極大。(工商時報)

壽險無活絡市場債 未來只減不增

記者彭禎伶/台北報導

壽險業高達新台幣5.6兆元的「無活絡市場」部位,未來原則上只減不增。金管會本周已邀集壽險業者開會,敲定明年3月各公司無活絡市場債券要展開測試,若能以IFRS的9號公報原則測試過關者,才能繼續留在或放入無活絡市場,同時各公司必須提出接軌計劃,要逐步減少不合乎9號公報的無活絡市場債券。

簡單來說,到今年3月底壽險業無活絡市場項下的債券約有新台幣5.6兆元,加上第二季目前尚未公告的增加部位,可能有5.7~5.9兆元,未來各公司理論上不要再放入新的債券,以免大量增加無活絡市場的部位,同時各公司要報給金管會二年的接軌計劃,逐步將無活絡市場的債券分往攤銷後成本及交易目的,接軌情況要按季報董事會及會計師查核進度。

無活絡市場項下債券的特色,就是平時可以成本列帳,債券價格變動不影響損益表及淨值,但壽險公司又可視行情好時,隨時出售債券獲利了結,沒有「持有到期」項下債券的出售額度限制,被金管會發現壽險業無活絡部位「異常迅速增加」,有操縱損益嫌疑,要求檢討。

原本壽險公會提案、且金管會也傾向未來新投資的債券一律不要放入無活絡市場,但出席會議的會計師表示,若尚未正式實施9號公報,現有會計制度明明有「無活絡市場」的項目,卻以行政命令不准壽險業者放入,恐不符合會計精神。

因此金管會原則上只好同意,只能壽險公司能以9號公報精神測試新投資的債券,符合攤銷後成本者,即可放入無活絡市場;但官員也說:「都已經確定要接軌,也知道金管會介意無活絡市場部位,相信各壽險公司不會再把新的債券放到無活絡。」

在金管會「盯上」之後,未來壽險公司若投資一些價格波動性高、波段操作的債券,就無法藏入無活絡市場,只能放入「備供出售」,債券價格波動會顯現在淨值上。

目前大型壽險公司中,國泰人壽無活絡市場部位有1.35兆元左右,但國壽強調幾乎都符合9號公報,即便重分,對淨值等都影響不大;第二大是南山人壽有1.19兆元,因於去年快速增加,被金管會盯上,南山爭取能寬鬆一些,多一點時間逐步接軌;三大是新光人壽有7,195億元,也認為不受影響。(工商時報)

關鍵字:分類

點閱258

Ever wanted to get free Twitter Followers?

回覆刪除Did you know that you can get them AUTOMATICALLY & ABSOLUTELY FREE by registering on Like 4 Like?